El Consejo para la Defensa del Contribuyente está a disposición de todo aquel que lo necesite. A todos nos puede ocurrir que nos encontremos ante una situación de carácter tributario que no nos parezca justa. Por ese motivo, como ciudadanos y contribuyentes tenemos el derecho a presentar quejas o sugerencias ante el Consejo para la defensa del contribuyente.

En este artículo te vamos a contar cuáles son tus derechos tributarios como contribuyente, cuál es el procedimiento de tramitación para presentar quejas y sugerencias y te explicaremos cómo puedes presentarlas en la página de la Agencia Tributaria (AEAT).

Cuáles son los derechos tributarios del contribuyente

En el artículo 34 de la Ley 58/2003, de 17 de diciembre, General Tributaria, se estipula que el Consejo para la Defensa del Contribuyente “velará por la efectividad de los derechos de los obligados tributarios, atenderá las quejas que se produzcan por la aplicación del sistema tributario que realizan los órganos del Estado y efectuará las sugerencias y propuestas pertinentes, en la forma y con los efectos que reglamentariamente se determinen”.

Además, en ese mismo artículo se recogen los derechos y garantías de los obligados tributarios, destacando:

- Derecho a ser informado y asistido por la Administración tributaria sobre el ejercicio de sus derechos y el cumplimiento de sus obligaciones tributarias.

- Derecho a obtener, en los términos previstos en esta ley, las devoluciones derivadas de la normativa de cada tributo y las devoluciones de ingresos indebidos que procedan.

- Derecho a ser reembolsado, en la forma fijada en esta ley, del coste de los avales y otras garantías aportados para suspender la ejecución de un acto o para aplazar o fraccionar el pago de una deuda, si dicho acto o deuda es declarado total o parcialmente improcedente por sentencia o resolución administrativa firme, con abono del interés legal sin necesidad de efectuar requerimiento al efecto, así como a la reducción proporcional de la garantía aportada en los supuestos de estimación parcial del recurso o de la reclamación interpuesta.

- Derecho a conocer el estado de tramitación de los procedimientos en los que sea parte.

- Derecho a conocer la identidad de las autoridades y personal al servicio de la Administración tributaria bajo cuya responsabilidad se tramitan las actuaciones y procedimientos tributarios en los que tenga la condición de interesado.

- Derecho a solicitar certificación y copia de las declaraciones por él presentadas, así como derecho a obtener copia sellada de los documentos presentados ante la Administración, siempre que la aporten junto a los originales para su cotejo, y derecho a la devolución de los originales de dichos documentos, en el caso de que no deban obrar en el expediente.

- Derecho a no aportar aquellos documentos ya presentados por ellos mismos y que se encuentren en poder de la Administración actuante, siempre que el obligado tributario indique el día y procedimiento en el que los presentó.

- Derecho a formular alegaciones y a aportar documentos que serán tenidos en cuenta por los órganos competentes al redactar la correspondiente propuesta de resolución.

- Derecho a ser oído en el trámite de audiencia, en los términos previstos en esta ley.

- Derecho a formular quejas y sugerencias en relación con el funcionamiento de la Administración tributaria.

Procedimiento de tramitación de quejas y sugerencias tributarias del contribuyente

Con respecto a los procedimientos tributarios, en el artículo 99 de la Ley 58/2003, de 17 de diciembre, General Tributaria, se establece que:

- La Administración facilitará en todo momento a los obligados tributarios el ejercicio de los derechos y el cumplimiento de sus obligaciones.

- Los obligados tributarios tienen derecho a que se les expida certificación de las autoliquidaciones, declaraciones y comunicaciones que hayan presentado o de extremos concretos contenidos en las mismas.

- Las actuaciones de la Administración tributaria en los procedimientos de aplicación de los tributos se documentarán en comunicaciones, diligencias, informes y otros documentos previstos en la normativa específica de cada procedimiento.

- En los procedimientos tributarios se podrá prescindir del trámite de audiencia previo a la propuesta de resolución cuando se suscriban actas con acuerdo o cuando en las normas reguladoras del procedimiento esté previsto un trámite de alegaciones posterior a dicha propuesta. En este último caso, el expediente se pondrá de manifiesto en el trámite de alegaciones.

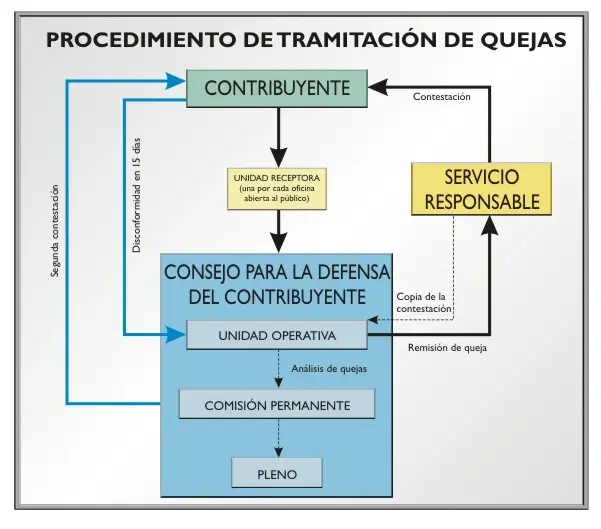

El trámite de alegaciones no podrá tener una duración inferior a 10 días ni superior a 15. La burocracia en el procedimiento de tramitación de quejas será, en cualquier caso, tal y como se describe en el recuadro.

El contribuyente podrá presentar un escrito con la queja o sugerencia acompañándola con la documentación que considere oportuna.

Tienes que tener en cuenta que las quejas requieren que te identifiques, mientras que las sugerencias pueden ser anónimas.

Las fases del procedimiento, tal y como ves en el recuadro, son las siguientes:

- Inicio: Presentación de la queja o sugerencia ante la unidad receptora.

- Tramitación: La unidad receptora remite a la unidad competente tu queja o sugerencia, quien te contestará.

- Finalización: Si estás conforme con la respuesta, ahí finaliza el proceso. Si estás disconforme, tienes que indicarlo para que analicen tus quejas y estudie tu caso la Presidencia del Consejo para la defensa del contribuyente, quien será el último órgano con competencia para contestarte.

Cómo presentar quejas y sugerencias tributarias ante el consejo para la defensa del contribuyente

- Para presentar quejas y sugerencias tributarias ante el consejo para la defensa del contribuyente, tienes que acceder a la sede electrónica de la Agencia Tributaria (AEAT).

- En la parte superior de la página web, haz clic en la opción “Todas las gestiones” y, a continuación, en “Otros procedimientos tributarios”.

- Dentro de la opción de “Otros” puedes comprobar todas las operaciones a realizar identificándote con tu certificado digital.

- Haz clic en “Procedimiento para la formulación y tramitación de quejas y sugerencias ante el Consejo para la Defensa del Contribuyente” donde te llevará ante la opción de presentar tu queja o sugerencia y donde también puedes hacer seguimiento de en qué estado estará una vez que la hayas presentado.

- Accede a “Presentación de queja/sugerencia” y rellena los campos. Recuerda que si es una queja debes identificarte y si es una sugerencia puedes hacerlo de forma anónima.

- En un máximo de 15 días se pondrán en contacto contigo contestando a tu queja o sugerencia.

Con CertificadoElectronico.es puedes realizar trámites online de forma fácil, rápida, segura y desde cualquier lugar.