Si ya has terminado de pagar tu hipoteca al banco, es el momento de dar “carpetazo” a este asunto y finalizar los trámites necesarios para hacer que la hipoteca desaparezca de tu vida definitivamente. Te explicamos los pasos siguientes a dar y cómo hacerlo. Sigue leyendo.

¿Qué hacer una vez pagada la hipoteca?

Cuando se adquiere una propiedad, —lo más habitual es que sea la primera vivienda—, hoy día la mayoría de las personas tienen que acudir a una financiación bancaria para poder hacer frente a la compra de ese inmueble, y aquí es donde empezará una bonita historia de amor-odio con nuestro banco que durará años, pero que afortunadamente, tiene fecha de caducidad y fin.

El primer requisito que nos va a pedir la entidad bancaria para que nos aprueben la financiación de la compra de nuestra vivienda o propiedad y concedernos así un préstamo hipotecario sobre ella, será el contar con unos ahorros previos, pues por lo general, las entidades no financian todo el precio del inmueble en cuestión; habitualmente, financiarán hasta el 80% del valor de la compra o de la tasación – este siempre será más bajo— además tampoco cubrirán los gastos asociados a la compra, que entre impuestos, honorarios de notarios, gestoría y aranceles de registro se nos irán casi un 10% del total del precio de la casa o bien a comprar.

Por otro lado, es imprescindible acreditar al banco que contamos con unos ingresos fijos suficientes para hacer frente al pago de las cuotas que se devenguen de ese préstamo; normalmente aprobarán tu solicitud si las cuotas de la hipoteca y de tus otras deudas no superan el 30-35% de tus ingresos netos reflejados en tu sueldo, nómina o pensión.

Aprobada y concedida la hipoteca, nos queda acudir, todos ilusionados, a la notaría a formalizar las escrituras de compra y venta de la vivienda o local en cuestión y de constitución del préstamo con garantía hipotecaria sobre el inmueble a favor del banco o entidad financiera que nos la haya concedido. Después, pasaremos por Hacienda, por el Registro de la Propiedad, llaves en mano y a disfrutar de nuestra nueva adquisición.

Ya tenemos nuestra hipoteca concedida, y tras unos interminables años de pagos y, por qué no decirlo, en ocasiones de apuros para hacer frente a ellos, siempre pendientes de las subidas y bajadas del euríbor, llega por fin el día más esperado, en que hemos pagado al banco la última de las cuotas mensuales o, en el mejor de los casos, hemos podido realizar una amortización total anticipada y hemos finiquitado nuestra deuda con la entidad bancaria. Y ahora, ¿qué toca hacer?

La respuesta es bien sencilla: lo más recomendable es proceder a la cancelación registral de esa carga que pesa sobre nuestro bien en el Registro de la Propiedad donde se inscribió nuestra compra. Hemos pagado nuestra deuda al banco, pero ahora necesitamos que la misma desaparezca para siempre, y no ocurrirá hasta que la información registral, que es la que surte efectos frente a terceros, esté también al día y nuestra casa aparezca registrada como libre de cargas y gravámenes, al menos en lo que a la hipoteca se refiere.

Cancelación de la hipotecaria

Lo primero que debes saber es que este no es un trámite obligatorio, pero sí muy recomendable; la mayor desventaja de no hacerlo estriba en que para cualquier cosa que queramos hacer de ahora en adelante con nuestra propiedad, el hecho de que siga apareciendo registralmente la hipoteca nos va a entorpecer la operación prevista. Si lo que queremos es venderla, necesitamos volver a pedir otros préstamos; la vivienda aparecerá con cargas cuando se solicite una nota simple al Registro, lo que nos acarreará problemas y antes o después tendremos que proceder a la cancelación registralmente.

La cancelación registral de la hipoteca podemos encargarla hacer a la entidad financiera, la cual no puede negarse a hacerlo, pero, claro está, nos acarreará más gastos, pues nos van a cobrar los gastos de trámites de su gestoría y no tendremos opción a elegir notario de nuestra confianza; o bien, podemos hacerlo por nosotros mismos, algo que no nos saldrá gratis tampoco, pues acarrea ciertos pagos, pero al menos no pagaremos honorarios de gestores, asesorías o abogados externos por algo que es sencillo y rápido de hacer.

Si te vas a decidir por hacer todo esto de forma personal, te indicamos los pasos a dar hasta dar por finalizada tu cancelación registral de la hipoteca.

Pedir el “certificado de deuda cero”

Pedir a tu banco un certificado de cancelación económica de la deuda, o lo que se conoce como el llamado “certificado de deuda cero”, es el primer paso que debemos dar.

Ojo en este trámite, no te dejes engañar. La emisión por parte del banco o entidad financiera de este certificado oficial que debe acreditar que no tenemos ninguna deuda pendiente y que la hipoteca en su día concedida está totalmente pagada es gratis. No pueden cobrarte nada por su emisión y su entrega es gratuita.

En junio de 2019, entró en vigor la última Ley Hipotecaria 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y a decir verdad, supuso un varapalo para los bancos porque, desde entonces, son ellos los que deben asumir la mayoría de los gastos vinculados a los préstamos que concedan a sus clientes para la adquisición de una vivienda.

Por eso, debemos estar atentos, y que “no te la cuelen”; las entidades bancarias, por lo general, van a intentar por todos los medios no salir nunca perdiendo e, imponer al cliente comisiones sobre servicios que deberían ser gratuitos es una de sus fórmulas favoritas, pudiendo llegar a pedirnos por la emisión de este certificado de deuda cero, desde los 10 hasta los 100 euros en ocasiones, no estando, como decimos, legitimadas para el cobro de dichos importes.

Ni siquiera las dietas y gastos que se les ocasionen por desplazamiento de sus apoderados a la notaría elegida para la formalización de la escritura de cancelación del préstamo hipotecario ante un notario nos los pueden repercutir, siendo el banco quien debe asumir dichos suplidos.

El Banco de España lo ha dejado bien claro, y es que esta práctica abusiva que de forma habitual se realiza en el sector bancario debe considerarse, según el propio BE ha manifestado, como un quebrantamiento de la normativa de transparencia y protección del cliente bancario.

Otorgamiento de escritura pública de cancelación de hipoteca

Con nuestro certificado de deuda cero, el siguiente paso es la elección de la notaría donde se vaya a otorgar la escritura pública de cancelación de la hipoteca. El notario ante el que vayamos a comparecer puede serlo de nuestra elección y confianza y debemos anunciar al banco dirección, fecha y hora elegidas para acudir a la notaría, pues el apoderado que acuda como representante del banco debe estar presente en todo el proceso de la firma.

Por acudir a la notaría, tal y como dijimos antes, el banco no puede cobrarnos nada por ello, siendo obligación del mismo acudir para certificar que la deuda está efectivamente cancelada y dar fe del documento de “deuda cero” que el banco entregó al cliente.

Impuesto de Actos Jurídicos Documentados

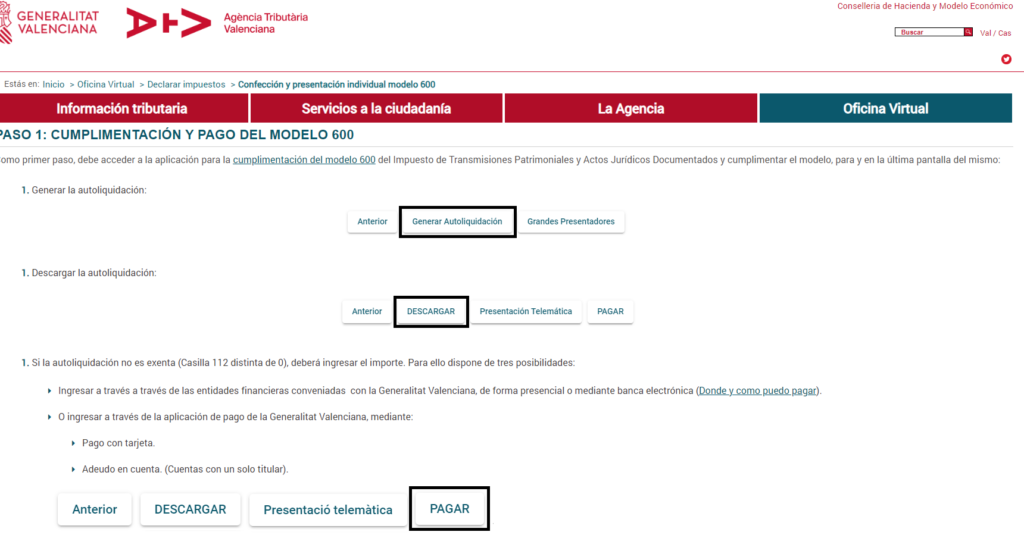

Llega el momento de pasar por Hacienda. Una vez en nuestra notaría hayamos retirado las copias de las escrituras de cancelación del préstamo, hay que liquidar un impuesto, es el llamado Impuesto de Actos Jurídicos (IAJD), de cuya recaudación y gestión son competentes las Consejerías de Hacienda Púbica de las Comunidades Autónomas, por lo cual, debemos dirigirnos a la Delegación Provincial correspondiente al municipio donde radique la finca sobre la que hemos cancelado la hipoteca.

Es importante decirte que para la realización de este trámite de carácter tributario, tienes la opción de no tener que moverte de tu casa, la administración te ofrece la posibilidad de realizar la cumplimentación, liquidación y presentación del IAJD por medios telemáticos de forma virtual a través de las sedes electrónicas respectivas de cada Delegación según te corresponda.

Es el modelo 600 el que corresponde a este impuesto, si bienel acto de cancelar la hipoteca sobre nuestra propiedad está sujeto al impuesto, es decir, estamos obligados a presentarlo sin escusa alguna, su coste es cero, es decir, es un trámite que está exento de pago.

Desde el 1 de enero de 2013 fue obligatorio para los colaboradores sociales en la gestión tributaria, el pago y presentación por medios telemáticos de todos los modelos propios del Impuesto sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados, pero si seguimos centrados en el caso de que seas tú mismo quién realice todos los trámites, podrás elegir esta modalidad según tus preferencias.

Supongamos que tu vivienda está ubicada en la Comunidad Autónoma de la Generalitat Valenciana, pues bien, desde la plataforma telemática de presentación y pago de tributos de la Agencia Tributaria Valenciana, tendrás la opción de acceder con certificado digital o con DNIe, y una vez autenticado en el sistema, podrás continuar todo el proceso de forma automática.

Si no tienes aún tu certificado digital, descárgalo de forma gratuita desde Bewor Tech, S.L., nuestra empresa que desde su plataforma digital CertificadoElectronico.es. No dejes de solicitarlo por este medio y lo tendrás disponible para la liquidación y presentación online del modelo 600 si ya has cancelado notarialmente tu hipoteca y para otros muchos trámites que necesites realizar de ahora en adelante con las distintas administraciones y organismos.

- Cumplimentado el modelo y seleccionada la casilla de “exento”, procedemos a su validación, firma y envío.

- Con la impresión del modelo ya presentado, nos vamos al Registro de la Propiedad. Sigamos.

Acudir a la cancelación en el Registro de la Propiedad

Estamos llegando al final, este será el último paso a dar, y consiste en acudir al Registro de la Propiedad de la localidad donde radique el inmueble, que será el competente para inscribir el levantamiento de la carga.

Acudiremos con el “certificado de deuda cero”, con original y copia de la escritura pública otorgada por el notario, y con el ejemplar para el interesado y la administración del modelo 600 del impuesto. En unos días, tras el pago de los correspondientes aranceles que nos cobre el Registrador de la Propiedad por la inscripción y levantamiento de la carga, nos avisarán desde el propio organismo para pasar a retirar nuestras escrituras públicas debidamente diligenciadas.

Aquí habrá terminado todo. Respira hondo y di adiós a tu banco y tu hipoteca para siempre. O no: igual tienes pensado realizar otra inversión y vuelves a involucrarte en todo este mundo tan fascinante. Vuelve a conectar con nosotros si necesitas de nuevo ayuda.