¿Tienes que completar el modelo 560? Los contribuyentes tenemos la obligación de informar periódicamente a la hacienda pública mediante presentación de declaraciones. Aquí te vamos a dar algunas nociones sobre el impuesto sobre la electricidad, qué es el modelo 560 y cómo cumplimentarlo.

Qué es el modelo 560: Declaración y liquidación del impuesto sobre la electricidad

El impuesto de la electricidad— impuesto eléctrico— como el IVA, es un impuesto indirecto que recae sobre el consumo de electricidad y grava, por un lado, el suministro de electricidad para su consumo por el adquirente y el consumo por el productor de la electricidad por él generada.

Desde el 1 de enero de 2015, está en vigor y es obligatorio la presentación de la declaración-liquidación del modelo fiscal 560 y en igual fecha se creó el llamado “Censo de obligados tributarios del Impuesto Especial sobre la Electricidad”, si bien la legislación tributaria sobre este gravamen ha sufrido numerosas modificaciones hasta nuestros días.

Este impuesto se declara mediante su presentación de carácter anual, y siempre mediante internet, se utiliza para declarar los cargos que las empresas tienen que pagar por la electricidad a fin de cuentas.

Quién está obligado a presentar el modelo 560

Están obligados a presentar el modelo 560 y en su caso, a realizar el pago de la deuda tributaria, los contribuyentes por el Impuesto Especial sobre la Electricidad, definidos en el artículo 96 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales: estos son todos los que realicen suministros de energía eléctrica al consumidor; todos aquellos que consuman la energía eléctrica generada por ellos mismos.

Es obligatorio para las empresas que utilicen energía eléctrica para cualquiera de sus actividades, incluyendo productores privados de electricidad, compañías eléctricas, empresas eléctricas, etc. Es decir, deben cumplir con este impuesto los sujetos o empresas que provean el servicio de electricidad a terceros con diferentes fines.

Censo de obligados tributarios por el Impuestos sobre la Electricidad

La última reforma operada por la Orden de Hacienda de 25 de febrero de 2021 establece la estructura y el funcionamiento del censo de obligados tributarios por este Impuesto y ¿Qué es lo más significativo? Pues entre otras, se aprueba un formato electrónico para solicitar la inscripción en el registro territorial, para las comunicaciones de los beneficiarios a la oficina gestora y para la autoliquidación del modelo, y todo ello a través de la sede electrónica de la Agencia Estatal de Administración Tributaria.

La solicitud de inscripción en este registro censal de los obligados a ello,se hará por la Sede Electrónica, por los medios de identificación mediante certificado electrónico o DNI electrónico, o bien mediante el acceso con cl@ve Móvil mediante código QR.

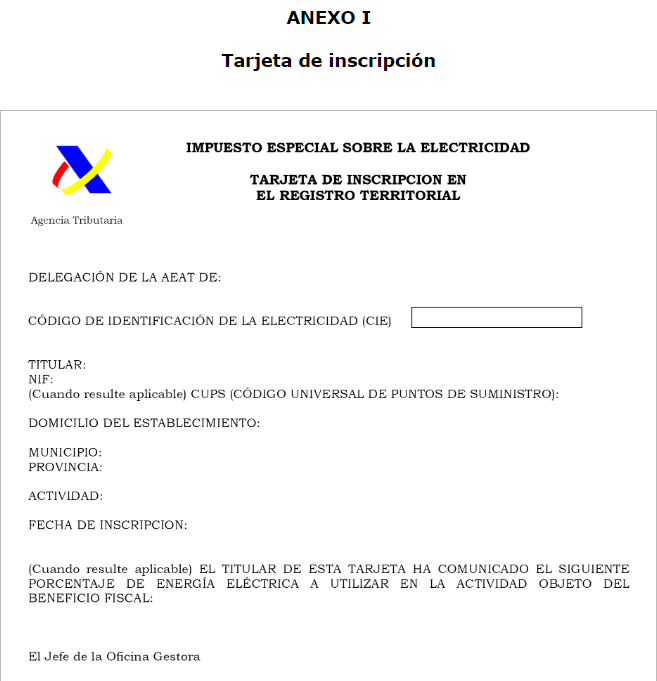

Una vez autorizada la inscripción en este Registro, se concederá un Código de Identificación de la Electricidad (CIE), cuyos 13 caracteres identifican al obligado inscrito por su zona territorial, la actividad que desarrolla, el orden secuencial de inscripción en la oficina gestora y una letra de control.

Se deberán obtener tantos CIE como actividades tengan los obligados y tantos como establecimientos abiertos tengan en los que desarrollen sus actividades.

¿Cómo se puede rellenar y presentar el Modelo 560?

La presentación del Modelo 560 se realiza de forma telemática en la sede electrónica de la Agencia Tributaria. Puede ser presentado por el declarante o por un representante de este, siempre que se esté registrado en el Censo de Obligados Tributarios y contemos con un sistema de identificación y autenticación que esté basado en un certificado electrónico admitido por la Agencia Tributaria, así como un sistema de firma con clave de acceso y el sistema cl@ve.

¿Cuándo se debe presentar este modelo de hacienda?

La presentación del modelo 560 y, en su caso, el pago de la deuda tributaria se efectuará dentro de los veinte primeros días naturales siguientes a aquel en que finaliza el periodo de liquidación, en las liquidaciones que sean trimestrales.

La presentación del modelo 560 y, en su caso, el pago de la deuda tributaria, cuando el periodo de liquidación sea anual, se efectuará dentro de los veinte primeros días naturales del mes de abril siguiente a la finalización de dicho periodo.

Los contribuyentes deberán presentar el modelo 560 y, en su caso, efectuar el pago de la deuda tributaria por cada uno de los establecimientos en los que desarrollen su actividad.

Desde CertificadoElectronico.es, tienes la posibilidad de obtener tu certificado digital válido para este trámite. Si aún no dispones del mismo, pídelo desde nuestra web antes de continuar leyendo si crees que estás entre los obligados a relacionarte con la Agencia Tributaria a través de su sede electrónica.