¿Tienes que presentar el Modelo 130 por primera vez? ¿Has oído hablar de este modelo y quieres saber para qué sirve? En este artículo vamos a responder a estas preguntas sobre uno de los modelos de Hacienda relacionados con el IRPF. ¡Empezamos!

Qué es el Modelo 130

El modelo 130 de Hacienda es un formulario que se presenta trimestralmente para pagar por anticipado el IRPF que le pagas a la Agencia Tributaria al realizar tu actividad como autónomo. Es, básicamente, la declaración trimestral de ingresos y gastos de un autónomo.

Estos anticipos son del 20% respecto a la Declaración de la Renta. Con los trabajadores por cuenta ajena ocurre algo similar, puesto que en las nóminas se retiene un porcentaje determinado de IRPF que es un adelanto de cara a la Declaración de la Renta.

Si no se hiciera este adelanto, esta retención, a la hora de hacer la Declaración el trabajador tendría que pagar mucho a Hacienda.

De la misma manera, un autónomo para adelantando el pago del IRPF cada trimestre, es decir, se va a haciendo su propia retención según sus gastos e ingresos en lugar de hacerlo con una nómina.

Puede que durante los trimestres hayas adelantado más IRPF del que te corresponde. En ese caso, en la Declaración de la Renta te saldrá a devolver. También puede ocurrir el caso contrario, que no hayas puesto suficiente a lo largo del año y que en la Declaración de la Renta te salga a pagar.

Quién tiene que presentar el Modelo 130

Ya hemos mencionado que el Modelo 130 tienen que presentarlo los autónomos, pero vamos a profundizar un poco más en cómo funciona el IRPF para ellos.

El modelo 130 se aplica a regímenes de estimación directa normal o simplificada. ¿Qué significa esto?

El IRPF estimado directo es el cálculo que se hace en función de las ganancias obtenidas según los ingresos totales y restando los gastos deducibles. De aquí queda un rendimiento neto del se calcula el 20%.

La diferencia entre la estimación normal y simplificada es que a la normal se acogen todos los autónomos cuya facturación en el año anterior haya superado los 600.000 euros, y la estimación directa simplificada se aplica los autónomos cuya facturación el año anterior no haya superado los 600.000 euros.

En definitiva, quienes tienen que presentar el modelo 130 son:

- Empresarios dados de alta en una actividad empresarial (consultar en los epígrafes IAE), excepto si no están en el sistema de módulos, en ese caso deberán presentar el Modelo 131.

Los epígrafes IAE detallan 3 grandes secciones: las actividades empresariales (industria, agricultura, ganadería, servicios, etc.), actividades profesionales (profesionales de la sanidad, la educación, servicios jurídicos, arquitectos, etc.), y actividades artísticas (cine, teatro, música, deporte…) Estas categorías establecen el Impuesto de Actividades Económicas, y determinan el tipo de retención de IRPF. - Todo autónomo que lleve a cabo una actividad profesional, excepto si facturaste con retenciones de más del 70% de tu facturación del año anterior a empresas, autónomos o entidades en sede fiscal en España.

- Si eres participante en una comunidad de bienes, los ingresos que te correspondan según tu porcentaje de participación también debe ser declarado con su respectiva retención mediante el modelo 130.

Cómo presentar el Modelo 130

Al igual que el resto de modelos trimestrales que se presentan ante la Agencia Tributaria, las fechas de presentación son entre los días 1 y 20 de los meses de abril, julio, octubre y enero. En caso de que el último de plazo sea festivo, te tranquilizará saber que el periodo de presentación se aplaza hasta el siguiente día hábil tras el festivo.

Si vas a hacer la domiciliación bancaria por primera vez o vas a cambiarla, debes recordar también que el plazo para hacerlo es del 1 al 15 de abril, julio y octubre; y del 1 al 27 de enero.

Bien, en el momento en que vayas a presentar el modelo 130 online en la Sede electrónica de la Agencia tributaria, lo primero que tienes que hacer es identificarte con certificado digital. ¿Ya lo tienes? Si lo necesitas ya para hacer este trámite (o cualquier otro), ¡haz clic aquí!

Te enlazamos aquí la página de la sede electrónica donde tendrás acceso directo a la presentación del modelo 130.

El formulario que vas a rellenar está los propios pasos de la web, no va a ser un documento que tengas que descargar y cumplimentar.

Los primeros datos que vas a rellenar van a ser los identificativos: Ejercicio (año), periodo (en qué trimestre estamos), NIF, nombre y apellidos. Pulsa en Aceptar.

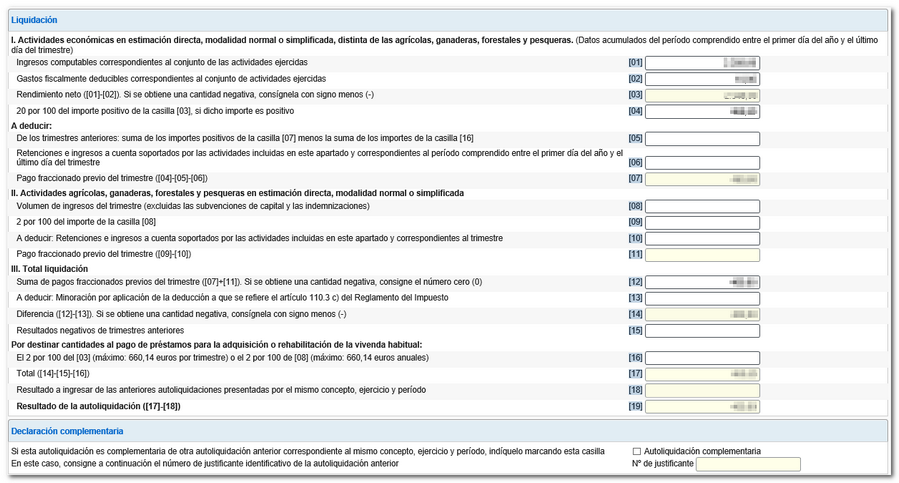

Lo siguiente es cumplimentar los datos de liquidación. Tiene 3 subapartados.

- El primero es donde la mayoría de los autónomos indican sus ingresos y gastos.

- En el apartado segundo es donde rellenan sus datos de liquidación quienes se dedican a actividades agrícolas, ganaderas, forestales o pesqueras. Ambos apartados tienen las mismas casillas.

- La casilla 1 es la que indica los ingresos que has tenido durante ese periodo.

- La casilla 2 es la que indica los gastos.

- La casilla 3 es la diferencia entre los ingresos y los gastos.

- La casilla 4 indica el 20% de la casilla 3. En caso de que sea negativo, se pone un 0.

- La casilla 5 es la suma de los importes de las casillas 7 y 16 de los trimestrales anteriores. Por ejemplo, si estás en el cuarto trimestre, sumarás esas casillas en los periodos anteriores.

Al resultado de la suma de las casillas 7 se les resta la suma de las casillas 16, y la cifra resultante es la que se pone en la casilla 5. - La casilla 6 suma todas las retenciones que has aplicado a las facturas desde que empezó el año.

- La casilla 7 es la resta de las casillas 5 y 6 a la casilla 4. Si el resultado es negativo, pon un signo – en la casilla.

Pasamos al apartado tercero, donde se indica el resultado final, el «Total liquidación».

- La casilla 12 es el resultado de sumar las casillas 7 y 11.

- La casilla 13 es algo más compleja. Si la cuantía neta de tus rendimientos es inferior a 12.000 euros, en la casilla se indicará el importe de minoración según los rendimientos netos.

- La casilla 14 es la resta de la casilla 12 menos la 13.

- La casilla 15 indica los valores negativos que haya podido haber ese mismo año.

- La casilla 16 sólo se tiene que rellenar si la casilla 14 es positiva y estás pagando un préstamo por la compra o rehabilitación de su vivienda habitual.

- La casilla 17 es la diferencia entre las casillas 14 y 15.

- La casilla 18 sólo se rellena si presentas una declaración complementaria.

- La casilla 19 es el resultado de restar la 17 menos la 18, y este es el resultado de la declaración.

Hemos repasado todo lo que necesitas saber sobre el modelo 130 de la Agencia tributaria. ¡Deseamos que este artículo te haya sido de ayuda!