El modelo 131 de la Agencia Tributaria es el utilizado en la declaración trimestral del Impuesto sobre la Renta de las Personas Físicas (IRPF). Si tienes que presentar este modelo por primera vez, te contamos en qué consiste y cómo presentarlo online con tu certificado digital en la sede electrónica de la Agencia Tributaria.

El modelo 131 de Hacienda

En primer lugar, y por empezar desde lo más básico, te contamos que la Agencia Tributaria es el organismo encargado de la gestión y recaudación de impuestos en España. De cara a facilitar el cumplimiento de las obligaciones fiscales, la Agencia Tributaria cuenta con una serie de modelos y procedimientos que permiten a los contribuyentes presentar sus declaraciones de manera sencilla y eficiente. Y aquí entran en juego los modelos.

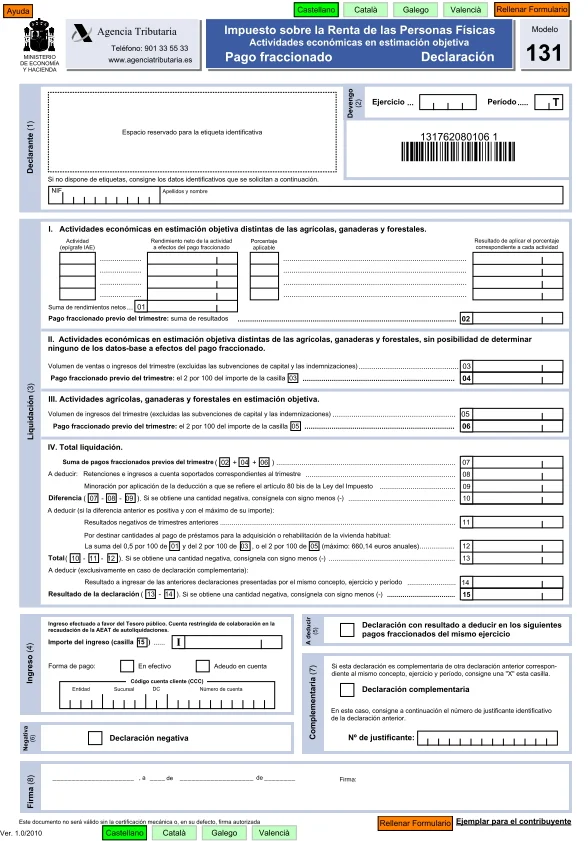

Uno de estos modelos es el modelo 131: Están obligados a presentar el modelo 131 todos los autónomos (realicen actividades profesionales o no), que realicen el cálculo del beneficio de su actividad económica mediante la modalidad estimación objetiva, más conocido popularmente como “ módulos” y se utiliza para realizar el pago trimestral del impuesto sobre la renta de las personas físicas (IRPF).

El Sistema de Módulos afecta tanto a la determinación de los pagos a cuenta que hemos de hacer cada trimestre del año a Hacienda Pública, tanto en IRPF como en IVA, y su denominación obedece precisamente al sistema que se usa para determinar los rendimientos de nuestra actividad, pues lo hace en base a unos parámetros denominados signos, índices o módulos, y una vez así determinado el rendimiento, sabremos cual es el porcentaje a pagar.

El modelo 131 se divide en cuatro trimestres, los plazos para presentar el modelo de cada trimestre son los siguientes:

- Primer trimestre: Del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre: Del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre: Del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre: Del 1 al 30 de enero, ambos inclusive.

En todo caso, este régimen solo se aplica a un conjunto tasado de actividades, que recoge una orden ministerial que se publica anualmente. Además, es de carácter voluntario, de forma que los contribuyentes que cumplen los requisitos pueden, no obstante, decantarse por la otra modalidad, que es la estimación directa, si lo prefieren.

Requisitos para acogerse al régimen de módulos

Hay que cumplir simultáneamente todos estos requisitos:

- La actividad debe estar incluida en la lista que aparece en la orden de módulos.

- El régimen de módulos solo se aplica a personas físicas.

- No deben superarse los límites de volumen de rendimientos íntegros en el año anterior.

- Tampoco podemos superar un determinado volumen de compras en bienes y servicios.

- Debemos realizar de manera íntegra la actividad en el territorio de aplicación del impuesto. No obstante, algunas actividades relacionadas con el transporte se entienden realizadas en España.

- No haber renunciado ni ser excluido de la aplicación de los regímenes ligados a los módulos ni el IRPF ni el IVA o, en el caso de Canarias, al IGIC. Es decir, los módulos se aplican de forma coordinada en ambos impuestos.

- No superar las magnitudes específicas, que son límites particulares para la actividad concreta (por ejemplo, para la actividad de un bar, no se pueden superar un n.º determinado de mesas, potencia eléctrica contratada, etc.)

No obstante, este sistema de módulos desde hace muchos viene estando en el punto de mira, y su tendencia es hacia la desaparición abocando a los contribuyentes hacia la estimación directa para la determinación de nuestros rendimientos en el desarrollo de las actividades económicas y empresariales, si bien, se mantendrán muy posiblemente, los módulos para actividades que generen poco volumen económico.

Cómo se presenta el modelo 131

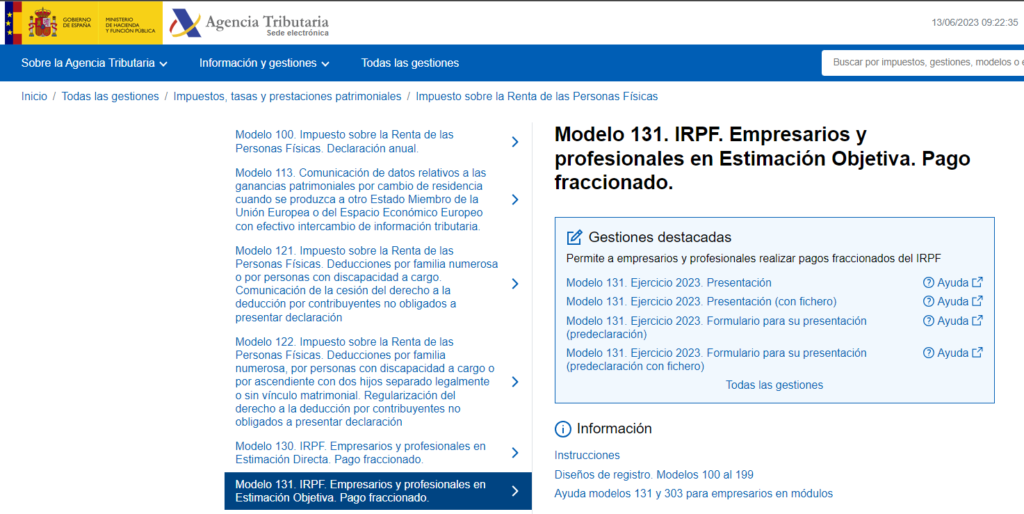

La presentación del modelo 131 se tiene que realizar de forma telemática, a través de la sede electrónica de la Agencia Tributaria. Para acceder a este servicio y presentar la declaración online, es necesario contar con un certificado digital válido. Por si aún no tienes uno, el certificado digital es un archivo electrónico que identifica de forma segura a una persona física o jurídica en internet y permite hacer trámites y transacciones de forma segura.

Si aún no lo tienes, puedes conseguirlo rápidamente y en un proceso 100% online con CertificadoElectronico.es

- Una vez hayas podido identificarte con tu certificado digital, sigue los siguientes pasos para presentar el modelo 131 de forma online en la sede electrónica de la AEAT.

- Cuando te hayas identificado en la sede, busca el trámite haciendo clic en los siguientes apartados:

Todas las gestiones – Impuestos, tasas y prestaciones patrimoniales – Impuesto sobre la Renta de las Personas Físicas

- Ahí encontrarás todos los modelos que se relacionan con el IRPF. Entre todos ellos, encontrarás el Modelo 131. IRPF. Empresarios y profesionales en Estimación Objetiva. Pago fraccionado.

- Lo más aconsejable, si dispones de un programa de software de gestión fiscal, es que elijas la opción con fichero si previamente has confeccionado el documento a través de ese programa informático especializado.

- También puedes elegir la otra opción, que es rellenarlo sobre la marcha desde el apartado “ Presentación”.

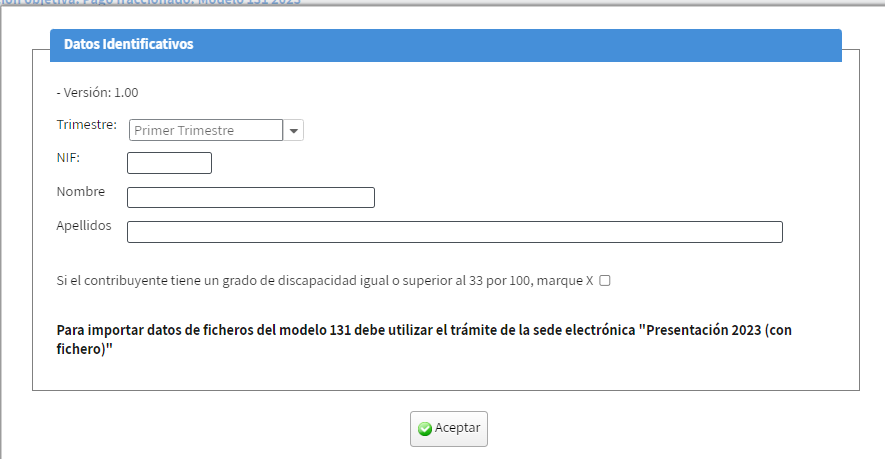

- Si aún no te has identificado con tu certificado digital, te pedirá que lo hagas en este momento. Una vez te hayas identificado, tendrás que rellenar los datos identificativos que te pide a continuación:

El siguiente paso es completar los datos fiscales. Se dividen en 3 apartados:

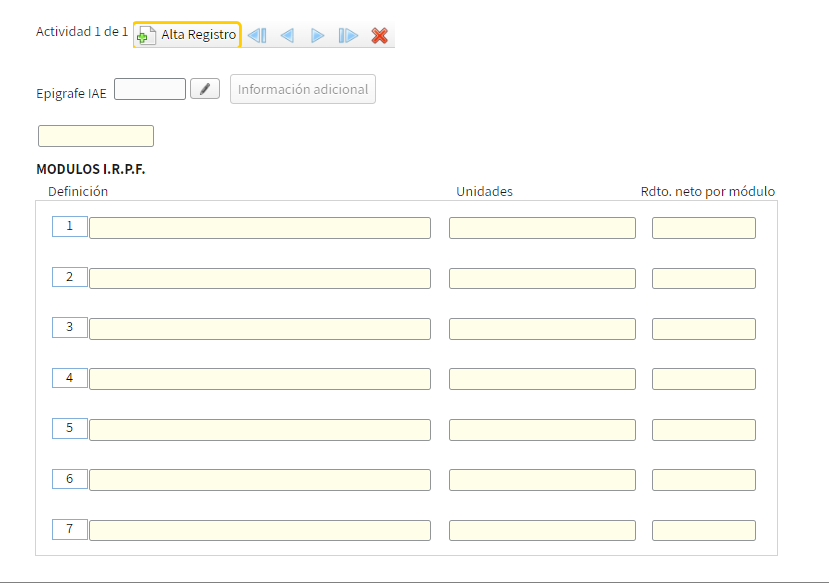

- A. EPÍGRAFE I.A.E. (grupo o epígrafe)

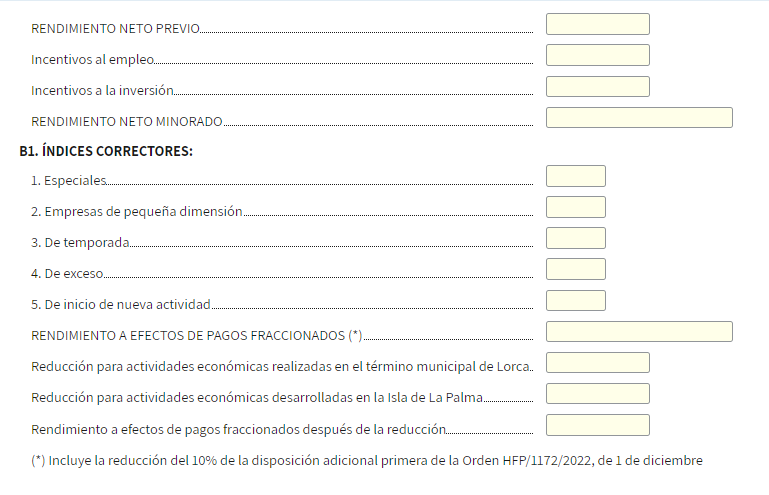

- B. Rendimiento a efectos de pagos fraccionados

- C. RESULTADOS

Aquí obtendrás el balance final tras introducir todos los datos previos. Esta cantidad es la que finalmente tendrás que pagar ese trimestre. Debe coincidir con el dinero que hayas ido separando de cada una de las facturas. Asegúrate de que coinciden, por si hay algún error.

Si confirmas este resultado final, sólo tendrás que finalizar la presentación del modelo. La cifra resultante se cobrará a tu cuenta para saldarla.

Deseamos haber resuelto tus dudas sobre la presentación del modelo 131 en la sede electrónica de la Agencia Tributaria. Si necesitas saber más sobre cómo presentar otros modelos de Hacienda, puedes consultar otros artículos de nuestro blog, y si necesitas tu certificado digital hoy mismo, recuerda que cuentas con CertificadoElectronico.es