¿Qué es el modelo 202? Si estás constituido como una sociedad, te explicamos si tienes obligación de presentar el Modelo 202, cómo cumplimentarlo y presentarlo por internet.

Modelo 202: Pago a cuenta del Impuesto sobre Sociedades

Todas las empresas que estén constituidas en España o aún habiendo sido constituidas fuera de nuestras fronteras, pero siempre que tengan su domicilio fiscal dentro del territorio nacional, tienen la obligación de cumplir con una serie de obligaciones desde el momento en que están activas y operan dentro del mercado.

Previa Introducción al Impuesto de Sociedades

Entre las obligaciones de toda organización se encuentran las de carácter fiscal para estar al día con la Agencia Tributaria y el Impuesto sobre Sociedades (IS) se constituye como uno de los más importantes gravámenes de nuestro entorno impositivo. Nuestra Constitución Española, en su artículo 31, establece la exigencia de la contribución al sostenimiento de los gastos públicos de acuerdo con la capacidad económica de cada contribuyente, y esta capacidad se expresa por las rentas totales obtenidas en un determinado periodo de tiempo.

Cuando la renta es obtenida por una persona jurídica, ya sea sociedad, asociación, fundación, etc., o un ente sin personalidad jurídica considerado contribuyente por la legislación del Impuesto (fondos de inversión, UTE, fondo de pensiones, etc.), el sistema tributario español establece el Impuesto sobre Sociedades para cumplir con esta obligación constitucional de contribuir.

Cuando decidimos comenzar una actividad empresarial o profesional y la forma jurídica por la que vamos a optar para dar contenido a nuestro negocio es una sociedad o entidad con personalidad jurídica, tendremos que acostumbrarnos a consultar a menudo la legislación vigente y que regula su funcionamiento, a saber, la principal normativa se concentra en dos:

La Ley IS es la ley que regula los aspectos más esenciales de este impuesto y algunos regímenes especiales. Ley 27/2014, de 27 de noviembre.

El Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades es el que desarrolla la ley anterior.

Diremos entonces que el Impuesto de Sociedades es aquel que se aplica sobre el rendimiento obtenido por las sociedades y otras entidades jurídicas. Si estas entidades tienen beneficios económicos, recaerá sobre ellas la imposición de este impuesto que se caracteriza por ser directo, personal, proporcional y periódico.

- Es directo porque grava la obtención de rentas por parte de una sociedad; es lo que el IRPF (Impuesto sobre la Renta de las Personas Físicas) a las personas físicas y es reflejo de la capacidad económica del sujeto obligado.

- Es personal por hacer referencia a una persona determinada, aunque se refiera en este caso a una persona jurídica.

- Es proporcional, pues su tipo impositivo es siempre el mismo, el 25% como tipo general, si bien se aplican tipos reducidos para supuestos determinados, como entidades de nueva creación, cooperativas, entidades sin ánimo de lucro, etc.

- Es periódico, pues el periodo impositivo de cada ejercicio económico de las empresas coincide con el año natural de 12 meses,y hay que pagarlo periódicamente, finalizando cada ejercicio el 31 de diciembre.

Qué es el modelo 202 y para qué sirve

Nuestro sistema impositivo tributario tiene como característica principal la de facilitar a los contribuyentes el pago de los impuestos mediante el sistema de pagos a cuenta. Los pagos a cuenta o pagos fraccionados de un impuesto implican el poder — y el deber en la mayoría de los supuestos— ir ingresando a lo largo de los meses del año y en periodos establecidos cantidades a cuenta a favor del Estado como previsión de lo que será la declaración anual de cada impuesto. De tal manera, cuando llegue la liquidación definitiva, ese dinero no deberá ya abonarse y, en caso de que se haya aportado más de lo que se debía, se establecerá una devolución.

El Modelo 202 es el pago a cuenta del Impuesto de Sociedades; es obligatorio y se produce a lo largo del año fraccionado en tres cuotas, en abril, octubre y diciembre. Mediante este modelo tributario de Hacienda, se liquida y paga de forma fraccionada el Impuesto de Sociedades y nos servirá para poder deducir estas cantidades que se pagan de forma periódica del importe resultante final de la cuota a pagar que nos arroje el Impuesto anual de Sociedades.

Con la autoliquidación del modelo 202, en realidad, lo que hacemos es practicar pequeños adelantos o anticipos a la Agencia Tributaria que luego se formalizarán en el cómputo anual del Impuesto de Sociedades y que se presentarán al año siguiente mediante el Modelo 200.

Quiénes están obligados a presentar el Modelo 202

La autoliquidación y presentación de los pagos a cuenta del IS a través del Modelo 202 son obligatorias para todos aquellos sujetos pasivos del IS que, independientemente de los beneficios que obtengan al final del año, se encuentren en uno de estos dos casos:

- a.- Entidades con un volumen de operaciones mayor de 6.010.121,04 € en el ejercicio anual.

- b.- Entidades cuyo resultado sea positivo aunque no hayan llegado a esa cifra.

Además, las empresas que superen los 10 millones de euros netos están obligadas a presentar el anexo de comunicación de datos adicionales que se encuentra en el Modelo 202.

Y ¿quiénes no están obligados a presentar el pago fraccionado del 202? Pues con las limitaciones y condiciones que establece la Ley del Impuesto, hasta supuesto en los que no deben presentar este modelo y son:

- Las sociedades de inversión de capital variable.

- Los fondos de inversión financieros.

- Las sociedades y fondos de inversión inmobiliaria.

¿Cuándo se presenta el Modelo 202?

Plazos:

El modelo 202 se debe presentar en tres momentos a lo largo del año:

- El primer pago se tiene que presentar del 1 al 20 de abril

- El segundo pago se debe presentar del 1 al 20 de octubre

- El tercer pago se presenta del 1 al 20 de diciembre

- Si lo que quisiéramos es domiciliar el pago, el plazo de la presentación telemática de las autoliquidaciones del modelo 202 va desde el día 1 hasta el 15 de los meses de abril, octubre y diciembre.

Forma:

Se trata de un modelo que sólo podemos presentar por vía telemática. La presentación electrónica a través de la web de la AEAT es obligatoria y para ello necesitamos estar en posesión de un certificado electrónico o cualquier otro método de identificación digital admitido por la administración pública.

Para contabilizar el pago a cuenta podemos hacerlo de dos maneras:

- La primera, es la resultante de coger la cuota íntegra del último impuesto de sociedades que se haya presentado y restar las deducciones, bonificaciones, retenciones e ingresos a cuenta. Esa cifra será la base del pago, a la que le debemos aplicar un 18% y obtendremos la cantidad a ingresar.

- Para el primer pago (abril) se toma en cuenta el resultado del Impuesto presentado en el ejercicio anterior.

- Para el segundo y tercer pago (octubre y diciembre), se toma en cuenta el resultado del Impuesto de Sociedades presentado en el mismo ejercicio.

- La segunda manera es aplicar al resultado del ejercicio en curso un porcentaje variable.

- En el caso del primer pago, se calcula sobre el resultado de los tres primeros meses del año, restando las bonificaciones, retenciones e ingresos a cuenta.

- En octubre y diciembre se calcula sobre el resultado del 30 de septiembre y de noviembre, respectivamente.

Esta segunda opción es obligatoria para las entidades que superen 6.010.121,04 euros en volumen de operaciones del año anterior y para las que se acojan al régimen fiscal especial.

Es voluntaria para cualquier empresa que quiera acogerse a ella, comunicándolo en el mes de febrero del año natural en el que queramos que surta efecto.

Como en todos los impuestos, presentar el Modelo 202 fuera de estos plazos puede conllevar una sanción, que será menor o mayor en función del resultado de la declaración y de si la presentaste antes o después de haber recibido un requerimiento de la Agencia Tributaria.

Presentación telemática del Modelo 202

Como hemos referido ante, es importante que tengas en cuenta que la presentación del modelo 202 se realiza únicamente por vía telemática, lo cual significa que no existe la posibilidad de descargar un formulario, rellenarlo y presentarlo físicamente por ventanilla en una oficina de la Agencia Tributaria, sino que para presentar el modelo 202, tendrás que identificarte en el portal de Hacienda, ya sea usando el DNI electrónico, un certificado digital o con Cl@ve PIN.

El modelo 202 de pago a cuenta del Impuesto sobre Sociedades se puede presentar de dos maneras:

• A través de un programa de contabilidad homologado se nos generará un archivo que se enlazará con la Agencia Tributaria para su presentación.

• A través del portal de Hacienda.

Si aún no dispones de un certificado digital o electrónico para realizar este trámite, es fundamental que lo obtengas y te lo descargues de forma gratuita, fácil e intuitiva desde nuestro portal de CertificadoElectronico.es, aquí tienes la posibilidad de tenerlo en tan solo unos minutos y con la total garantía de ser esta plataforma de emisión de certificados digitales de personas físicas un producto de nuestra empresa Bewor Tech, S.L., cuyos procesos de verificación y emisión están totalmente regulados bajo el procedimiento de la Orden ETD 465/2021 de 6 de mayo.

Este trámite requiere identificarse con certificado electrónico.

Con el certificado electrónico en nuestro poder entraremos en la sede electrónica de la Agencia Tributaria. Desde la pestaña de “todas las gestiones”, accedemos a “Impuestos, tasas y prestaciones patrimoniales” y, dentro del “Impuesto de Sociedades”, tenemos la opción de entrar al modelo 202, pago fraccionado, con toda la ayuda y gestiones destacadas para su cumplimentación.

En la parte superior se rellenan los datos del contribuyente con su nombre y DNI y los datos de la propia declaración, como el periodo impositivo y el año.

A continuación, para hacer el cálculo del tipo que vayamos a aplicar, debemos informar sobre el tipo de organización que está liquidando, esto es, si se trata de una entidad sin ánimo de lucro, si es una sociedad anónima que cotice en el mercado inmobiliario, entidades navieras, cooperativa, etc. o una sociedad limitada, que puedan tener o no derecho a bonificaciones o reducciones.

Después, para el cálculo de la base liquidable, tenemos que introducir el resultado neto del último resultado neto del anterior IS o los datos consignados anteriormente, dependiendo del método de cálculo que hayamos elegido.

Con el botón «Validar declaración» comprueba si tienes avisos o errores. En la parte superior, aparecerá la pestaña «Errores y avisos» con los avisos o errores detectados. Recuerda que los avisos ofrecen información relevante que es conveniente revisar, pero no impiden la presentación de la declaración. En caso de que la declaración contenga errores, estos deben ser corregidos.

- Desde “Importar”, podrás recuperar la declaración obtenida mediante un fichero con formato BOE exportado desde el formulario o confeccionado con un programa externo. Ten en cuenta que, desde esta opción, si existen datos indicados en el formulario, estos se perderán al importarse el fichero .115.

- Utiliza el botón «Formalizar Ingreso/Devolución» para presentar la declaración una vez cumplimentada y validada.

Puede ser que nuestro pago fraccionado del Impuesto de Sociedades nos dé un resultado positivo y no domiciliemos su pago, en tal caso, debemos obtener el NRC validado desde nuestra entidad bancaria, Desde el propio formulario, en el botón «Realizar pago (obtener NRC)», es posible conectar con la pasarela de pagos para generar automáticamente un NRC con los datos que contiene la declaración. Esta posibilidad es muy positiva cuando se nos ha pasado el plazo para domiciliar el pago. Con el NRC pagas y después presentas el modelo 202 por Internet.

El reconocimiento de deuda y pago por transferencia desde una cuenta bancaria abierta en una Entidad de Crédito NO COLABORADORA son las otras opciones que nos facilita el modelo 202 que podemos seleccionar desde el desplegable «Seleccione el tipo de Declaración», «Reconocimiento de deuda y pago por transferencia».

Si lo que vamos a hacer es domiciliar el pago, deberás presentarlo al menos 5 días antes de que finalice el plazo (es decir, antes del día 15), indicando a Hacienda nuestra cuenta bancaria; todo estará listo y Hacienda cargará automáticamente el importe el día 20 del mes.

Tampoco debes olvidar que Haciéndate ofrece la posibilidad de solicitar un aplazamiento si no dispones de tesorería o fondos para hacer frente al pago dentro del plazo obligatorio.

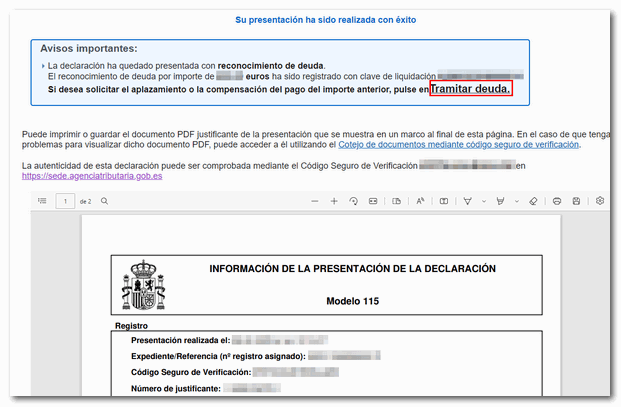

Por último, validar y firmar el modelo, haciendo clic en «Firmar y enviar». En la siguiente ventana, marca la casilla “Conforme” y pulsa de nuevo «Firmar y enviar» para presentar la declaración con nuestro certificado electrónico. Una vez presentada, nos reporta una hoja en formato PDF con el resguardo de la presentación donde aparece un mensaje “su presentación ha sido realizada con éxito”.

Es muy importante que, si elegimos el reconocimiento de deuda, no esté del todo bien cumplimentado hasta que, una vez obtenida la respuesta en PDF, nos muestre un enlace para realizar la presentación del aplazamiento o de la solicitud de compensación. Pulsa «Tramitar deuda». A continuación, se abrirá el detalle de la liquidación con los datos del deudor y de la clave de liquidación. Deberás escoger entre una de las opciones disponibles: aplazar, compensar o pagar.

Esperamos haberte sido de gran utilidad para comprender todo sobre los pagos a cuenta o pagos fraccionados del Impuesto de Sociedades en nuestro sistema tributario vigente, y recuerda que con tu certificado digital de CertificadoElectronico.es siempre es mejor cumplir con la Agencia Tributaria que esperar a que nos reclame el cumplimiento de nuestras obligaciones fiscales que siempre vendrán con la correspondiente sanción y recargo.