¿Sabes cuáles son los pasos para presentar el modelo 390 online en la Sede electrónica de la Agencia tributaria? En este artículo vamos a repasar todo lo que necesitas saber sobre este modelo.

¿Qué es el modelo 390 de Hacienda?

El Modelo 390 es la Declaración Resumen Anual del Impuesto sobre el Valor Añadido (IVA), de carácter meramente informativo. Su finalidad es consolidar y desglosar todas las operaciones realizadas durante el ejercicio fiscal (del 1 de enero al 31 de diciembre) para que la Agencia Tributaria (AEAT) pueda contrastar esta información con las liquidaciones trimestrales o mensuales (Modelo 303).

¿Por qué es importante?

El modelo 390 es importante porque permite a la Agencia Tributaria comprobar que los datos declarados en las autoliquidaciones periódicas del IVA son correctos. Si hay discrepancias entre los datos declarados en el modelo 390 y los datos declarados en las autoliquidaciones periódicas, la Agencia Tributaria puede iniciar un procedimiento de comprobación de valores.

¿Quién tiene que presentar el modelo 390 en su Declaración de la Renta?

Desde las reformas introducidas en los últimos años, la obligación de presentar el Modelo 390 ha cambiado, y muchos contribuyentes están EXONERADOS (liberados de la obligación) de presentarlo.

Están obligados a presentar el Modelo 390 todos los sujetos pasivos del IVA que no se encuentren entre las siguientes excepciones:

Exonerados de presentar el Modelo 390

No tendrán que presentar el Modelo 390 los contribuyentes que cumplan simultáneamente las siguientes condiciones:

- Tributen por el IVA exclusivamente en territorio común (no en Canarias, Ceuta o Melilla).

- Y que realicen EXCLUSIVAMENTE cualquiera de las siguientes actividades:

- Actividades que tributen en el Régimen Simplificado del IVA (Módulos).

- Actividades de arrendamiento de bienes inmuebles urbanos (sin tener ninguna otra actividad sujeta a IVA).

Importante: Los contribuyentes exonerados deben cumplimentar un apartado específico reservado a exonerados en el Modelo 303 del 4º trimestre (diciembre, para los mensuales), donde se informa del volumen total de operaciones del año. Si un exonerado no presenta el Modelo 303 del 4º trimestre, sí deberá presentar el Modelo 390.

¿Qué es el IVA?

Este impuesto debe estar incluido en el precio tanto de productos como servicios, y se liquida mensual o trimestralmente. Hay que diferenciar entre IVA soportado, que es el que pagamos en compras y servicios, y el IVA repercutido, que es el que se incluye cuando somos nosotros los que generamos una factura.

Hay algunas excepciones sobre profesionales que están obligados a presentar el modelo 303, pero en general la mayoría de autónomos y empresarios están obligados a presentar el 303 y, por extensión, el modelo 390.

Plazo y forma de presentación del Modelo 390

El plazo para presentar el Modelo 390 es anual, y debe realizarse:

- Del 1 al 30 de enero del año natural siguiente al ejercicio fiscal que se declara.

Por ejemplo, el Modelo 390 correspondiente al ejercicio fiscal de 2024 se presenta del 1 al 30 de enero de 2025.

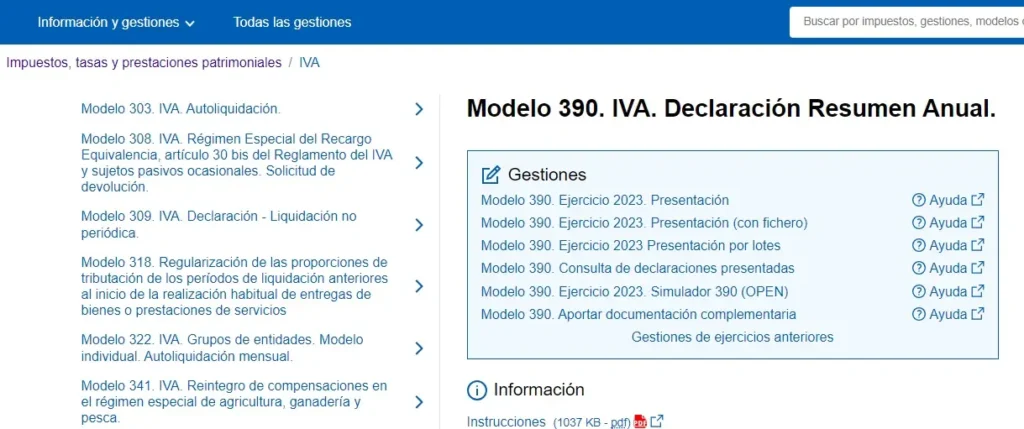

La presentación del Modelo 390 es OBLIGATORIAMENTE TELEMÁTICA a través de la Sede Electrónica de la Agencia Tributaria (AEAT).

Cómo presentar el modelo 390

Los datos que incluye el modelo 390 son los del ejercicio anterior, así que este año 2022 se han presentado los datos relacionados con el IVA del año 2021, en un plazo desde el 1 al 30 de enero.

Para presentarlo online, tienes que acceder a la Sede electrónica de la Agencia Tributaria.

Accediendo con tu certificado digital, podrás entrar rápidamente con toda tu información disponible, de manera que se precargará toda la información que ya tiene Hacienda. Es mucho más rápido y cómodo, porque solo tendrás que comprobar la información y modificarla si es necesario.

- Operaciones en Régimen General: Es el núcleo del modelo. Se desglosan las bases imponibles y las cuotas del IVA, tanto el Devengado (repercutido) por ventas y servicios (4%, 10%, 21%, y los tipos especiales del 5% y 0% aplicados en 2024 a ciertos productos) como el Deducible (soportado) por compras y gastos.

- Operaciones Específicas: Se detallan las operaciones intracomunitarias, exportaciones, y las operaciones asimiladas a las importaciones.

- Información Adicional a Cumplimentar por Sujetos Exonerados: Este apartado solo lo rellenan los contribuyentes que, por las excepciones antes mencionadas, no están obligados a presentar el 390, pero deben informar de su volumen de operaciones en el Modelo 303 del 4º trimestre.

- Resultado de la liquidación anual: Se consignan los resultados totales del ejercicio, incluyendo el IVA a compensar, a devolver, o a ingresar.

Sanciones por no presentarlo

El Modelo 390 es una declaración informativa, por lo que su no presentación o su presentación fuera de plazo acarrea sanciones económicas que van desde los 150 euros.

Si la presentación se realiza de forma voluntaria y sin requerimiento previo de la AEAT, la sanción suele ser de 200 €, con la posibilidad de una reducción del 50%. En caso de ser requerido por la Administración, la sanción será mayor.

Ya que te hemos contado todo lo que necesitas saber, deseamos que puedas presentar el modelo 390 de Hacienda con tu certificado digital rápida y fácilmente. Si necesitas tu certificado digital, cuenta con CertificadoElectronico.es