¿Cómo hacer una liquidación de recargos en la AEAT? Hoy analizamos el procedimiento de liquidación de recargos por presentar fuera de plazo declaraciones y autoliquidaciones en la Agencia Tributaria.

¿Cómo hacer online una liquidación de recargos?

Para poder acceder al servicio de forma electrónica, es necesario disponer de alguno de los siguientes medios electrónicos de identificación: certificado digital, DNI electrónico o Cl@ve PIN. Estos medios aseguran la autenticación y seguridad en las transacciones realizadas en línea, garantizando la validez y confiabilidad de los procesos relacionados con los impuestos.

Este requisito es fundamental en el contexto de un procedimiento específico relacionado con la exigencia de recargos por declaración extemporánea. Los recargos por declaración extemporánea son prestaciones accesorias que deben satisfacer los obligados tributarios como consecuencia de la presentación de autoliquidaciones o declaraciones fuera de plazo, sin requerimiento previo de la Administración.

El acceso a este procedimiento, que implica la imposición y cálculo de estos recargos, se realiza de manera electrónica, lo que requiere la utilización de medios de identificación electrónicos confiables, como el certificado digital, el DNI electrónico o el Cl@ve PIN. Estos medios no solo facilitan el acceso al servicio, sino que también garantizan la seguridad y autenticidad de las transacciones realizadas en línea, asegurando la integridad y confidencialidad de la información fiscal de los contribuyentes.

Aspectos a tener en cuenta antes de hacer la liquidación

- Se podrá tramitar de forma telemática, en las oficinas de la AEAT, Oficinas de Correos y demás lugares contemplados en el artículo 16 de la Ley 39/2015, como en las representaciones diplomáticas u oficinas consulares de España en el extranjero, y en las oficinas de asistencia en materia de registros.

- Se trata de un procedimiento iniciado de oficio.

- Fases del procedimiento/servicio: Podemos distinguir 3 fases:

- Fase de Inicio: Propuesta de liquidación.

- Fase de Tramitación: Comunicación del trámite de audiencia al obligado tributario para efectuar las alegaciones y presentar los documentos que estime oportunos.

- Fase de Terminación: La AEAT efectuará liquidación de recargo a pagar, forma y plazo para efectuar el pago, en caso de que proceda.

Pasos a seguir para hacer la liquidación de recargos online

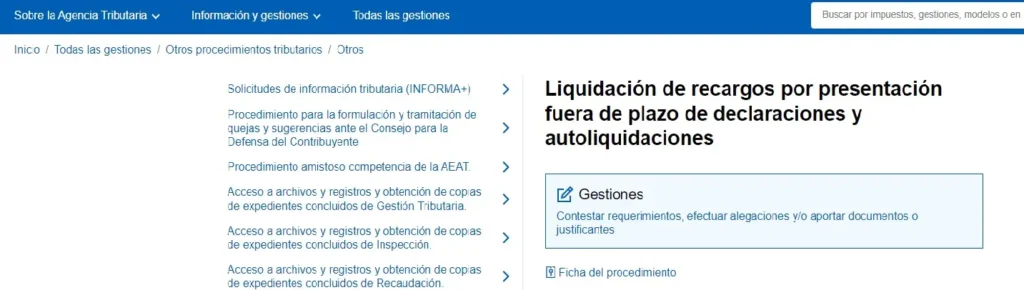

Entrando en la sede electrónica de la Agencia Tributaria con certificado digital, clicando en la pestaña “todas las gestiones”, “otros procedimientos tributarios” y dentro de esta, “otros”, a continuación, elegimos la 13ª opción:

Finalmente, hacemos clic en “gestiones”, rellenamos los datos que nos piden en el formulario, señalando el CSV (Código Seguro de Verificación), y pulsamos en “Enviar solicitud”. A través de “presentar documentos y/o alegaciones”, podremos presentar los documentos.

- El plazo de resolución que tiene la AEAT va de uno a varios meses.

- El órgano que resuelve sobre la liquidación es la AEAT.

- La liquidación de recargo es susceptible de recurso.

En primer lugar, cabe recurso de reposición potestativo

Contra la resolución de liquidación de recargo, cabe interponer Recurso de reposición en el plazo de un mes. Con carácter potestativo, ante la oficina de la que proviene el acto administrativo a recurrir, haciendo constar que contra el mismo no se ha interpuesto reclamación económico-administrativa.

En segundo lugar, cabe presentar reclamación económico-administrativa

En el plazo de un mes desde el día siguiente al de la notificación del acto impugnado o a aquel en que se pueda entender desestimado el procedimiento o el recurso de reposición previo. Se dirigirá al órgano administrativo que haya dictado el acto reclamable.

Como hemos visto hoy, a través de la sede electrónica de la Agencia Tributaria, los interesados y obligados tributarios pueden realizar numerosos trámites con su certificado digital.